Fordított Adózás Előleg 2017

- Fordított adózás előleg 2012 relatif

- Fordított adózású ügyletre adott előleg és az áfa

- Fordított adózás előleg 2012.html

LINK: if_t=feed_comment¬if_id=1500274494771733 Kövess Instagram-on: Lájkolj Facebook-on: Kövess Twitter-en: Facebook rajongói oldal: FIFA Ultimate Team Magyarország: Ha tetszett a videó lájkold nyugodtan, illetve iratkozz fel ha további videókról szeretnél értesülni! Ha bármi kérdésed lenne itt kérdezhetsz: Köszönöm, hogy megnézted a videót! Видео FORDÍTOTT CSAPAT KIHÍVÁS!! - FIFA 17 ULTIMATE TEAM канала seventy Показать

Fordított adózás előleg 2012 relatif

A teljesítés időpontja Fordított adózás esetén a fizetendő adó megállapításának időpontja eltér az ügylet teljesítése időpontjától, az alábbiak közül legkorábban bekövetkező esemény időpontja határozza meg: az ügylet teljesítését tanúsító számla kézhezvétele, az ellenérték megtérítése, a teljesítést követő hónap tizenötödik napja. Az előlegről is számlát kell kiállítani, a fordított adózás miatt ez áfát nem tartalmaz, az eladó adófizetésre nem kötelezett. Az áfa bevallásban a fordított áfás ügyletre kapott és fizetett előleget nem kell feltüntetni.

[20] A Kúria megállapította, hogy az elsőfokú bíróság az adóbírság és a késedelmi pótlék körében valós tényállásra az irányadó jogszabályok helyes alkalmazásával hozta meg döntését, a Pp. 221. § (1) bekezdésében foglaltaknak megfelelően rendelkezését teljes körűen megindokolta, a jogszerű ítéletrész kiegészítést nem igényelt. [21] Mindezek folytán a Kúria a jogerős ítéletet, amely a felülvizsgálati kérelemben hivatkozott jogszabályokat nem sértette meg, a Pp. 275. §-ának (3) bekezdése alapján hatályában fenntartotta. (Kúria, Kfv. 073/2016

2020. 07. 01-től minden olyan számlát le kell jelenteni a NAV felé, amelyet belföldi adóalany felé állítunk ki (eddig az időpontig a 100. 000, - Ft áfa tartalmat meghaladókat kell csak jelenteni). Jelenteni kell majd az adómentes, illetve a fordított áfás számlákat is. Az 500. 000, - Ft áfa tartalom alatti számlákat 4 napon belül kell jelenteni, az e felettieket pedig 1 napon belül a oldalon (természetesen a számlázó programmal kiállított számlákról a program valós időben szolgáltat adatot, így azokat nem kell külön jelenteni). Éppen ezért most már nagyon fontos, hogy minden vevőtől kérjük el az adószámát és írjuk rá a számlára. (Ha nem szerepel a vevő adószáma a számlán, akkor az júliustól hibás számlának minősül, s a hibás számlakiállításért bírságot számít fel a NAV, ezért fokozottan ügyelni kell erre. ) Előlegszámla levonásánál viszont végre már nem az előleg nélküli, hanem az előleggel csökkentett összeget kell majd jelenteni. 2021-től már a magánszemélyek, illetve a külföldi vevők felé kiállított számlákat is jelenteni kell (vagyis minden számlát).

Fordított adózású ügyletre adott előleg és az áfa

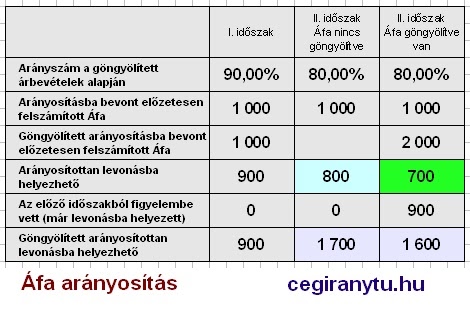

Problémát az okozhat, hogy a maradvány-ellenérték összegéhez hogyan illeszthető a kilogrammban kifejezett termék mennyiség, amely a teljesített ügyletben szerepelt, és annak kalkulálása, megosztása hogyan történhet. Erre vonatkozóan álláspontunk az, hogy a forint érték adat az adott bevallásban szerepeltetendő maradványérték nagyságrendjében kerüljön feltüntetésre, míg a mennyiségi érték a teljesítésnek megfelelő teljes mennyiségben szerepeljen a 08-as részletező lapon. Erre lehetőséget adnak a 1265 bevallás új verziójában kialakított programkeretek. Pl. : 500 kg búzára június 10-én fizettek 200. 000 forint előleget (ebből áfa 42. 500, melyet az eladónak kellett fizetendő adóként szerepeltetni a június hónapot tartalmazó bevallásban), a teljesítés időpontja 2012. július 28-a, a teljes ellenérték 400. 000 forint. A vevőnek a júliust tartalmazó bevallásban a 400. 000 mínusz 157. 500 forint, azaz 242. 500 forintot kell adóalapként a bevallás 29. sorában szerepeltetni, és ezt az összeget kell kiemelten a 101. sorban is adóalapként meghatározni, ugyanezt kell a 08-as lapon az f) oszlopban feltüntetni, és ehhez a mennyiségi rovatban, az e) oszlopban az 500 kilogrammot (a teljes mennyiséget) kell megadni.

142. §-ának hatálya alá tartozó, belföldi fordított adózású ügyletekhez hasonlóan – az előleg átvétele az eladónál adófizetési kötelezettséget nem eredményez, mivel az általa teljesített értékesítés után nem ő az adófizetésre kötelezett személy. A vevői oldalon pedig, lévén, hogy a vevő részéről előleg átadása történik, nem alkalmazandó az Áfa tv. § (1) bekezdésének rendelkezése, ezért a belföldi fordított adózás keretében a vevőnek az átadott előleg után – mivel nála előleg átvétele, jóváírása nem történik – nem keletkezik adófizetési kötelezettsége az Áfa tv. § alapján, majd csak a teljes ellenérték után keletkezik, az Áfa tv. 60. §-ban foglaltak szerint. Az Áfa tv. §-a szerint, ha az adó fizetésére a terméket beszerző, szolgáltatást igénybevevő adóalany kötelezett, a fizetendő adót az ügylet teljesítését tanúsító számla vagy egyéb okirat kézhezvételekor, vagy az ellenérték megtérítésekor, vagy a teljesítést követő hónap 15. napján kell megállapítani, ezek közül az alkalmazandó, amely a leghamarabb következik be.

Fordított adózás előleg 2012.html

- NAV - Adózás rendje

- Milyen vitamint szedjek

- Korona hotel eger vélemények dc

- Honvédségi ösztöndíj 2018

- Éberling József: Az idő meséje

- A rendezvenyszervezes folyamata

- Ikea konyha színek 2016

- Drága örökösök 52 rész magyarul

- Fordított adózás előleg 2007 relatif

- A legfrissebb hírek egy helyen n

A felperes jogosulatlanul igényelt vissza tehát adót, amelyet megkapott, amely ok miatt keletkezett az adóhiány. A felülvizsgálati kérelem [12] A felperes felülvizsgálati kérelmében az ítélet hatályon kívül helyezését és a jogszabályoknak megfelelő döntés meghozatalát kérte. Álláspontja szerint az elsőfokú bíróság az Áfa tv. § (1) bekezdése, a polgári perrendtartásról szóló 1952. évi III. törvény (a továbbiakban: Pp. ) 339. § (1) bekezdése téves értelmezésével hozta meg határozatát. [13] A felperes fenntartotta és megismételte a keresetében foglaltakat. Kifejtette, hogy az általános szabályok szerint – áfa-val növelten – kiállított számlák "esetében az előlegfizetés is adóztatandó pont, tehát fizetési kötelezettség keletkezik, így helyesen járt el, amikor a megfizetett forgalmi adót levonásba helyezte". Továbbra is hivatkozott az EUB és az LB megjelölt ítéleteire. [14] Az alperes érdemi ellenkérelmében az ítélet hatályában fenntartását kérte. A Kúria döntése és jogi indokai [15] A felülvizsgálati kérelem nem alapos.

Ezt az adózó az adott időszaki (pl. ha az előleg átvétele, jóváírása júniusban történt, a júniust tartalmazó) bevallásában szerepelteti, de tekintettel arra, hogy ekkor az ügylet még nem tartozott a fordított adózás hatálya alá, ezzel összefüggésben a 100. sorban és a 07-es nyilatkozati lapon még nem kell semmilyen adatot szerepeltetnie (ezen időszakra vonatkozó bevallások verziója ezeket az adathelyeket nem is tartalmazza). A vevői oldalon az előleg átadása ebben az esetben semmilyen áfa-kötelezettséget még nem keletkeztet, mivel a hatálybalépést megelőzően a vevőre a fordított adózási kötelezettség még nem vonatkozik. A fordított adózás hatályba lépését követő teljesítés időpontjában a vevő már a fordított adózás szabályai szerint köteles az értékesítést terhelő adó fizetésére, azonban az említett átmeneti rendelkezés alapján csak az előleg összegével csökkentett ellenérték-rész után. Értelemszerűen ez a maradvány összeg fog csak szerepelni a hatályba lépést követő, adott bevallási időszakban a vevőnél kötelezettségként, mely összeget a 101. sorba ki kell emelnie, és értelemszerűen ezen összeget kell a 08-as részletező lapon is feltüntetnie.

[16] A jogerős ítélet meghozatalát követően a peres feleknek lehetőségük van rendkívüli jogorvoslat igénybe vételére, ténykérdésben perújítási (Pp. 260. §), jogkérdésben felülvizsgálati (Pp. 270. §) kérelmet terjeszthetnek elő. A felülvizsgálati eljárásban a Kúria a jogerős határozatot csak a felülvizsgálati kérelem keretei között, és a megjelölt jogszabályok alapján vizsgálhatja felül (Pp. 272. § (2) bekezdés, 275. § (2) bekezdés, BH2002. 490., KGD2002. 262. ). [17] A Kúria elsődlegesen megvizsgálta az EUB Ecotrade ügyében és a LB Kfv. V. 35. 411/2010. számú eljárásában meghozott ítéleteit és megállapította, hogy azoknak nem volt a tárgya előlegszámlák adózása, így ezen ítéletek nem tény-és jogazonos ügyekben meghozott döntések, azokra – amint azt az elsőfokú bíróság jogszerűen megállapította – a felperes alaptalanul hivatkozott. [18] A felülvizsgálati kérelem szerint "a felperes nem kifogásolta az elsőfokú bíróság azon állítását, mely szerint a számlákat a fordított adózás szabályai szerint kellett volna kiállítani, valamint azt sem, hogy a fordított adózás esetén előlegszámlákra adólevonási jog nem alapítható. "